【申請受付終了】江東区物価高騰重点支援給付金(不足額給付)のご案内

|

お知らせ |

申請受付を終了いたしました。

(注釈)既に申請済みで他の自治体への照会が必要な方につきましては、順次審査を進めておりますので、もうしばらくお待ちください。

コールセンターにつきましては、11月28日(金曜日)で終了しております。

事業概要

令和5年11月2日に閣議決定されました「デフレ完全脱却のための総合経済対策」において、物価高騰対策として定額減税の実施が決定しました。さらに、これに付随して、定額減税しきれないと見込まれる方に対する調整給付金(当初調整給付)の支給も決定しました。当初調整給付につきましては、令和6年度に実施しました(以下、当初調整給付と記載)が、令和6年分所得税及び定額減税の実績額等が確定したのち、当初調整給付に不足があることが判明した方等へ追加で給付を行います。

定額減税の制度については、このページの下部に掲載されている各機関のホームページをご参照ください。

また、令和6年度に実施しました当初調整給付については「江東区物価高騰重点支援給付金(当初調整給付)」のホームページをご確認ください。

支給対象者

以下の事情により、当初調整給付の支給額に不足が生じる方

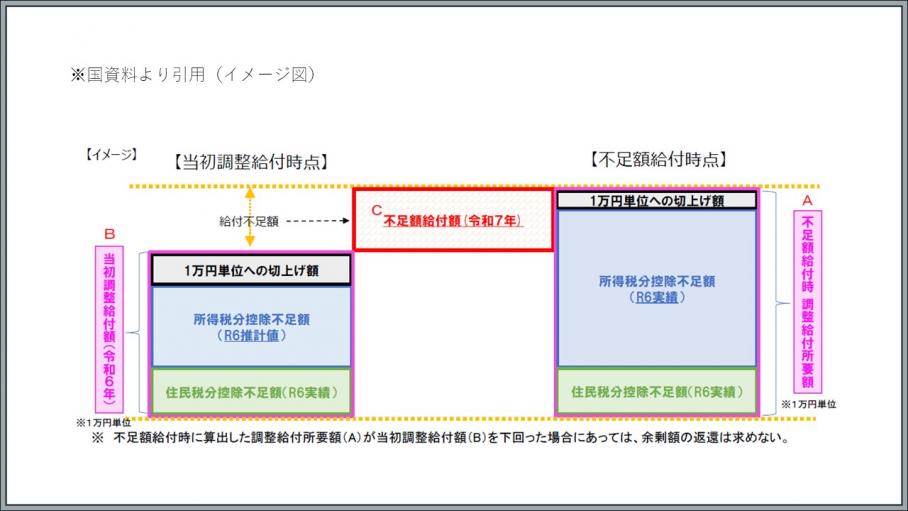

1.当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税および定額減税の実績額等が確定したのち、本来給付すべき所要額と、当初調整給付額との間に不足額が生じた方

(1)令和5年中の所得に比べ、令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」よりも「令和6年分所得税額(令和6年所得)」の方が少なくなった方

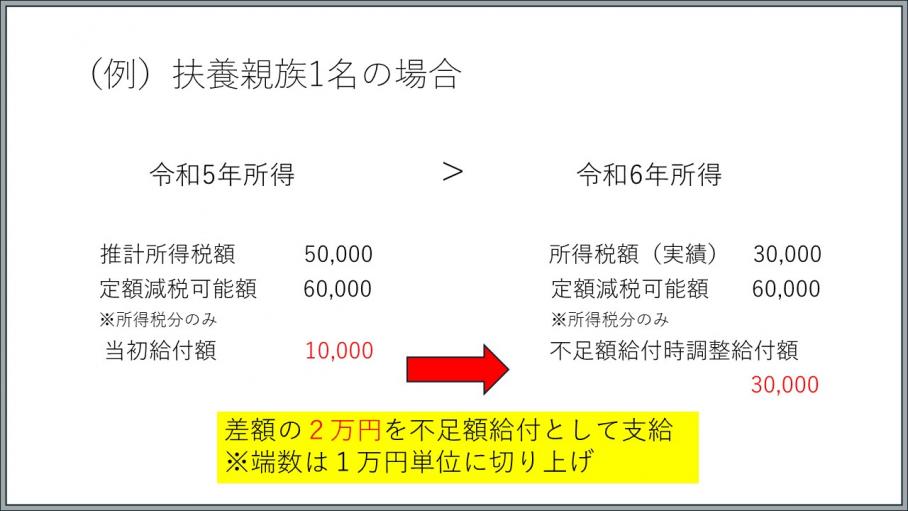

(例)令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税可能額が6万円(3万円×2人)、当初給付額は1万円(6万円-5万円)が支給されました。

その後、令和6年所得が確定し、実績所得税額が3万円、所得税分のみの定額減税可能額が6万円となり、不足額給付時の当初調整給付額は3万円(6万円-3万円)となりました。この場合は、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として給付されます。

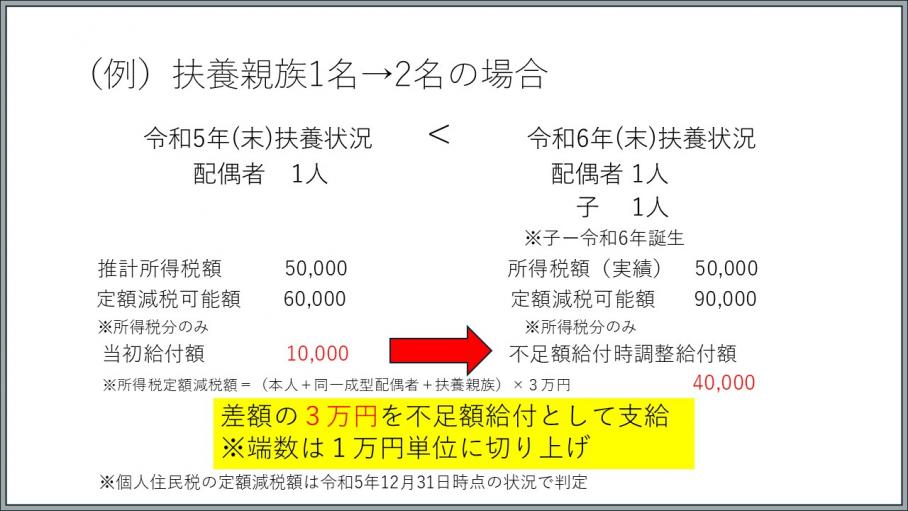

(2)こどもの出生等に伴い、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」よりも「所得税分定額減税可能額(不足額給付時)」の方が大きくなった方

(例)令和5年の扶養状況は配偶者1人だったため、(本人+控除対象配偶者+扶養親族(16歳未満扶養親族含む))×3万円で算出される所得税分のみの定額減税可能額は6万円でした。その後令和6年中にこどもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税可能額は(本人+同一生計配偶者+扶養親族)×3万円で算出される9万円となりました。

例示のケースでは令和5年所得に基づく推計所得税額が5万円、定額減税可能額が6万円で当初調整給付額は1万円(6万円-5万円)が給付されました。令和6年の実績所得税額は同じく5万円、扶養状況が変動したことにより定額減税可能額が9万円となり、不足額給付時の調整給付額は4万円(9万円-5万円)となりました。この場合は、当初調整給付額1万円と不足額給付時調整給付額4万円の差額の3万円が不足額給付として給付されます。

(注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

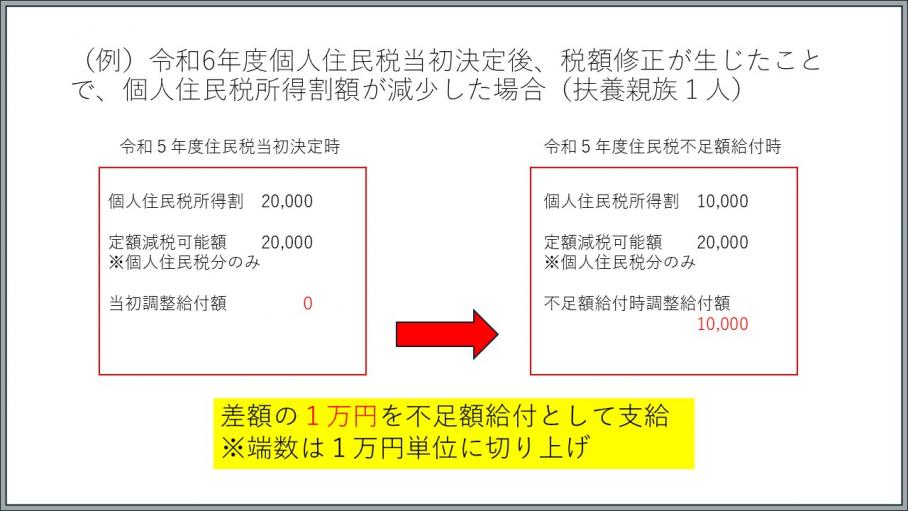

(3)当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、不足額給付時に一律対応することとされた方

(例)令和6年度住民税の当初決定時には個人住民税所得割額が2万円、個人住民税分のみの定額減税可能額が2万円のため、当初調整給付額は0円(2万円-2万円)のため給付はありませんでした。当初決定後に申告の修正を行い、個人住民税所得割が1万円に減少しました。不足額給付の計算時には減少後の個人住民税所得割で計算するため、個人住民税所得割が1万円、個人住民税分のみの定額減税可能額が2万円、不足額給付時の調整給付額は1万円(2万円-1万円)となります。当初調整給付額0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。

2.以下のいずれの要件も満たす方

[支給要件]

- 令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0円であり、本人として定額減税の対象外であること

- 税制度上、「扶養親族」の対象外であり、扶養親族等として定額減税の対象外であること

- 低所得世帯向け給付対象世帯の世帯主・世帯員(注釈)に該当しておらず、低所得世帯向け給付対象(未申請・辞退世帯を含む)ではないこと

(注釈)「低所得世帯向け給付対象世帯の世帯主・世帯員」とは下記の世帯主・世帯員を指します。

- 令和5年度非課税世帯への給付(7万円)

- 令和5年度均等割のみ課税世帯への給付(10万円)

- 令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

(給付対象となりうる方の例)

下記の方は上記の[支給要件]を満たす場合に給付対象となります。

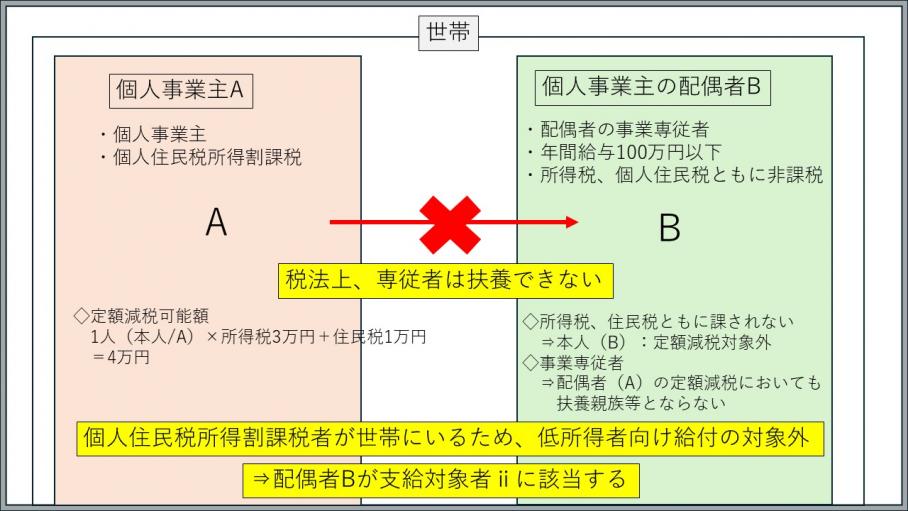

(1)青色事業専従者、事業専従者(白色)

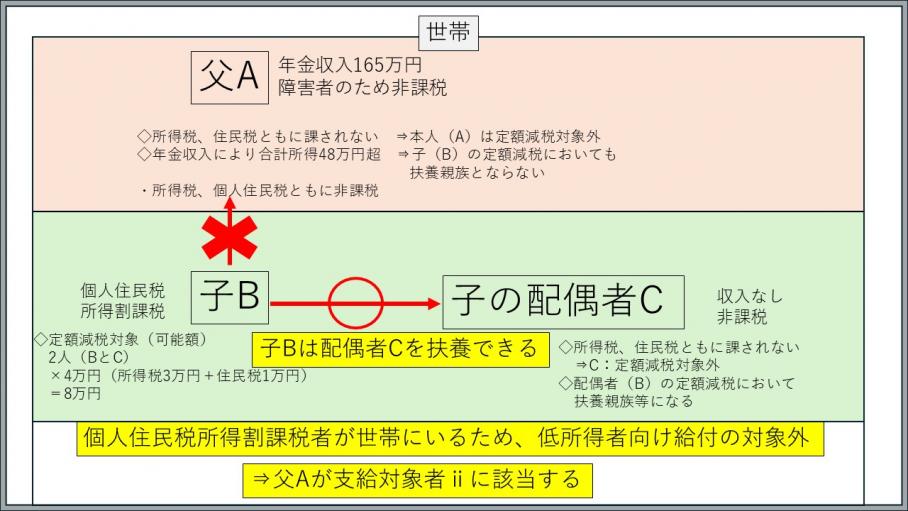

(例)納税者である個人事業主の個人商店を手伝う事業専従者(税法上、配偶者控除・扶養控除の対象とならない方)であって、自身の給与収入が概ね100万円に満たない(所得税・住民税が課されない)方であり、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない方

(2)合計所得金額48万円超の者

(例)合計所得金額が48万円を超えるが、所得控除や本人の状況等により所得税・住民税ともに課税にならず、本人及び扶養親族としても定額減税の対象ではない方が、納税者である子等と同居していて、世帯内に納税者がいるため、低所得世帯向け給付の対象ともならない場合

支給金額

【支給対象者1.】 令和7年の「不足額給付額」算出時点の調整給付所要額が、令和6年度に給付した「当初給付額」を上回る者に対して、当該上回る額(給付不足額)を「不足額給付額」として給付予定(端数は1万円単位に切上げされます)

【支給対象者2.】 原則4万円(定額)

(注)令和6年1月1日時点で国外居住者であった場合は3万円

給付金受給の流れ

通知等発送時期

給付対象と思われる世帯には、以下の日程で書類を送付いたします。

令和7年7月29日(火曜日)以降順次発送

郵便物全体の配送量などの状況により、配送にお時間がかかる場合がありますので、到着まで1週間から10日ほどお待ちください。

(注釈)

令和6年中(令和6年1月2日~令和7年1月1日)に他区市町村から江東区に転入し、令和7年1月1日現在も江東区に住所を有する方につきましては、転入前の各自治体に税情報等の照会をかけているため、令和7年7月29日(火曜日)頃の初回発送には含まれておりません。照会情報が各自治体より確認でき、区が対象者と把握できた方には9月19日(金曜日)以降、順次申請書を発送しております。

また、申請方法に申請書(区HP掲載用)も掲載しております。対象と思われる方につきましては、区から申請書が届く前に申請していただくことも可能ですので、ご検討ください。

給付金の受取方法

申請が不要な方

「江東区物価高騰重点支援給付金(不足額給付)」のご案内をお送りいたします。支給要件等をご確認いただき、支給対象となる場合は、お知らせに記載の口座へ振込を予定しています。(申請不要)

送付対象(以下の2つの要件を満たしている方)

- 本給付金事業と近い時期に、本区からの給付金を銀行振込によって受給していた方

- 住民記録上のふりがなと給付金受給口座名義が完全に一致している

口座の変更をご希望の場合、申請書類を区が受理してから1か月程度でのお振込みとなります。

【重要】区から送付した「給付金のお知らせ(申請不要)」について

令和7年7月29日・30日に対象者へ送付した「給付金のお知らせ(申請不要)」において、一部の方については、本来登録すべき最新の口座情報とは別の口座にご案内しており、本来は「給付金のお知らせ(申請不要)」を送付できたにも関わらず、一部の方については「給付金の申請書(申請必要)」をご案内していたことが判明いたしました。

これから支給する対象者の方には、お詫び文・給付金のお知らせ(申請不要)を順次発送しております。

申請が必要な方

上記以外で対象と思われる方には申請書をお送りいたします。支給要件や必要書類等についてご確認いただき、必要事項を記入し、ご返送ください。

申請方法

区が対象と把握している方

申請書に必要事項を記入し、必要書類とともに返信用封筒にてご返送ください。

オンライン申請をご希望の場合、同封のリーフレットまたは江東区物価高騰重点支援給付金のオンライン申請方法のご案内ページをご確認のうえ申請してください。

二次元コードを読み取ることで、お手続きが可能です。申請書による申請よりも支給が早まりますので、ぜひ、ご利用ください。

ただし、オンライン申請を利用できる方は、令和7年7月17日時点でマイナンバーカードを所有している方に限ります。あらかじめ、ご了承ください。

【重要】区から送付した申請書について

「江東区物価高騰重点支援給付金(不足額給付)申請書」内の『2振込口座』欄にある注釈文章に、記載の誤りがあったことが判明いたしました。

誤:世帯主

正:支給対象者

『2振込口座』欄に世帯主の口座を記入のうえご申請をいただいた方には、世帯主の口座に振り込みをして問題ないかを順次確認しております。また、申請書は既に修正しており、今後区から申請書を発送する場合は、正しく記載された申請書を発送いたします。

区の税情報等から対象と把握できない方(例:令和6年中(令和6年1月2日~令和7年1月1日)に他区市町村または国外から江東区に転入し、令和7年1月1日現在も江東区に住所を有する方のうち【不足額給付1・2】に該当する方など)

下記の申請書を印刷して必要事項を記載し必要書類をご用意の上、郵送でご申請ください。

申請期限の延長に伴い、下記の申請書内の「令和7年9月30日(火曜日)」という記載については、「令和7年10月31日(金曜日)」「令和7年11月14日(金曜日)」に変更となります。なお、申請期限につきましては、令和7年10月31日(金曜日)11月14日(金曜日)(必着)となりますので、ご注意ください。

江東区物価高騰重点支援給付金(不足額給付)申請書(区HP掲載用)(PDF:254KB)(別ウィンドウで開きます)

(注釈1)A3両面で印刷のうえ、ご提出ください。

(注釈2)区HPからの印刷が困難な方は、区役所8階専用窓口で申請書類を入手または江東区物価高騰重点支援給付金コールセンターへご連絡ください。

<送付先>

〒135-8383

東京都江東区東陽四丁目11番28号

江東区生活応援課生活応援担当宛

支給予定時期

申請が不要な世帯:8月28日(木曜日)に振込済

(注釈)口座凍結等で振込できなかった対象者について、ご案内送付済

申請が必要な世帯:申請書類に不備がない場合、区が申請書を受理してから1か月程度で振込予定です。

申請期限

令和7年9月30日(火曜日)

令和7年10月31日(金曜日)令和7年11月14日(金曜日)(必着)

(注釈1)申請期限を過ぎての受付はできませんので、お早めに申請書等をご提出ください。

(注釈2)申請の不備等につきましても期限内に修正をしていただく必要がありますので、ご注意ください。

よくある質問

1 対象者について

質問1-1 私は不足額給付の対象になりますか。

<回答>

不足額給付の対象となる方には、令和7年7月29日以降、給付金額を記載したご案内または申請書を送付しております。対象と思われるのに8月中旬になってもご案内が届かない場合は、ご本人様よりコールセンターにお問い合わせください。

質問1-2 別の自治体から江東区に引っ越してきました。不足額給付はどこの自治体から支給されますか。

<回答>

令和7年1月1日に住民票上の住所があった自治体(住登外課税の場合は課税されている市区町村)から給付されます。

質問1-3 昨年の当初調整給付を受給していなくても、不足額給付を受け取れますか。

<回答>

当初調整給付を受給していなくても、不足額給付については受け取ることができます。ただし当初調整給付分は受け取ることができません。

質問1-4 昨年の当初調整給付の案内が届いていたが、申請を忘れていました。未受給の当初調整給付の分も合わせて不足額給付として受け取れますか。

<回答>

不足額給付支給時に受け取ることができるのは不足額給付分のみであり、当初調整給付分を含めて受け取ることはできません。

質問1-5【不足額給付-2】の支給額が原則4万円以外になる場合とはどのような場合ですか。

<回答>

以下の場合に、【不足額給付-2】の支給額が4万円以外となります。

令和6年1月1日時点で国外に居住しており、令和6年度の住民税が発生していない場合、所得税分の3万円のみが支給対象

そのほか地域の実情によりやむを得ないと内閣府が認める場合(1~3)に、その認められた金額が支給対象

1.令和5年所得において、扶養親族として令和6年度住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年分所得税の定額減税の対象から外れてしまった場合

→所得税の定額減税対象分の3万円が不足額給付の支給額となります。当初調整給付時に本人または扶養親族として給付金の支給対象となっていた場合は、所得税の定額減税対象分(3万円)から、当初調整給付の支給額を引いた額が不足額給付の支給額となります。

2.令和5年所得において、合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者であったため、扶養親族として令和6年度住民税の定額減税の対象から外れ、かつ、本人としても定額減税の対象外となったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として令和6年分所得税の定額減税の対象になった場合

→住民税の定額減税対象分の1万円が不足額給付の支給額となります。

3.令和5年所得において合計所得金額が48万円を超える者または青色事業専従者等の税制度上「扶養親族」から外れてしまう者で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き、合計所得金額が48万円を超える者または青色事業専従者等であるものの、本人としても扶養親族としても令和6年分所得税の定額減税の対象から外れてしまった場合

→所得税分(3万円)のうち、当初調整給付の支給額を引いた額が不足額給付の支給額となります。

2 申請について

質問2-1令和6年中に江東区に転入しましたが、申請に必要な昨年の当初調整給付の書類を紛失しました。

<回答>

令和6年1月1日にお住まいだった自治体に再発行を依頼してください。

(注)令和6年中に江東区から転出された方で、江東区へ再発行を依頼する場合はコールセンターへお問い合わください。

質問2-2 「令和6年度住民税の課税(非課税)証明書」は江東区で発行できますか。

<回答>

令和6年1月1日現在にお住まいの自治体で発行されます。申請方法については該当の自治体へお問い合わせください。

区役所職員をかたる不審な電話・メールにご注意ください!!

区役所の職員を名乗る者からの不審な電話や、内閣府を装った不審なメールが配信されているとの情報が寄せられています。

申請内容に不明な点がある場合、区の職員からお問い合わせを行うことはありますが、区や都などの公的機関や外部の委託業者などが給付金に関して以下のようなお願いをすることは絶対にありません。

- ATMの操作をお願いすること。

- 振込手数料の支払いを求めること。

- メールやショートメッセージ(SMS)を送り、添付したURLにアクセスして申請手続きを求めること。

- 電話や訪問により、銀行口座やキャッシュカードの暗証番号をお聞きすること。

- キャッシュカードや現金、通帳、印鑑などをお預かりすること。

不審な電話やメールを受信した際は、一人で判断せず、周囲の知人やご家族にご相談ください。また、必要に応じて最寄りの警察署や警察相談専用ダイヤル(#9110)にもご相談ください。

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください