住民税について

このページについて

このページの内容は、令和8年度以降の住民税を基準に作成しています。

道府県民税と市町村民税

都道府県や市区町村の仕事は、わたしたちの日常生活に直接結びついた身近なものばかりです。

そのために必要となる経費の主な財源は、わたしたちの税金によってまかなわれることになり、多くの住民の方で分担することが望ましいです。

また、少子・高齢化の進展等により今後も更に多くの経費が必要となってくることが予想される中、住民の方が安心して暮らせる活力のある地域社会を効果的・効率的に創っていくためには、都道府県・市区町村が行う仕事について、自ら決定し、自らが責任を持つ体制を確立する必要があります。

住民税はこのような地方税の性格を最もよく表している税金で、一般に、道府県民税(東京都では都民税)と市町村民税(東京23区では特別区民税)を合わせて住民税と呼んでいます。

そして、住民税は1月1日現在お住まいの市区町村で前年の所得等の状況に応じて課税することになっています。

所得税との比較

住民税は、多くの住民の方で分担し合うという性格の税金であることから、所得税よりも納める人の範囲は広く設定されています。

課税方法として所得税では、確定申告など納税者が1年間の所得とその所得に対する税額を自らが計算して申告する申告納税方式(年末調整で確定する場合を除く)であるのに対し、住民税では、特別区民税・都民税申告書、所得税の確定申告書及び給与支払報告書などの課税資料に基づいて税額を計算する賦課課税方式となっています。

また、所得税は所得のあった年に課税されるのに対して、住民税は前年の所得に対して課税するしくみとなっています(令和7年中の所得に対する住民税は令和8年度として課税します)。

その他、所得税と住民税では税率の違いがあるほか、控除の金額が異なる所得控除があります(例として、基礎控除(合計所得金額2,500万円以下):所得税95~16万円・住民税43~15万円、生命保険料控除:所得税12万円を限度・住民税7万円を限度等、詳しくは「所得控除の種類」を参照してください)。

住民税を納める方(納税義務者)

個人住民税の納税義務者は下表のとおりです。

- 住所があるか、あるいは事務所等があるかどうかは、その年の1月1日現在の状況で判断されます。

|

|

区内に住所がある人 |

区内に住所はないが事務所、事業所又は家屋敷がある人 |

|---|---|---|

|

均等割 |

該当 |

該当 |

|

所得割 |

該当 |

非該当 |

住民税のかからない方

<関連ページ>

均等割と所得割

住民税には均等割と所得割があります。

均等割

均等割は、税法で定める一定額以上の所得を有する納税義務者に対し、均一の税額4,000円(特別区民税3,000円・都民税1,000円)を課税します。

ただし、平成26年度から令和5年度までの10年間は、東日本大震災復興基本法に基づき年額1,000円(区500円、都500円)が加算され、合計5,000円(特別区民税3,500円・都民税1,500円)となります。

また、令和6年度からは新たに森林環境税が創設され、均等割の枠組みを用いて、国税として1人年額1,000円が賦課徴収されます。森林環境税について詳しくは、関連ページ「令和6年度から森林環境税(国税)の課税が始まります」をご覧ください。

| 令和5年度まで | 令和6年度から | |

|---|---|---|

| 国税:森林環境税 | ー | 1,000円 |

| 都民税:個人住民税均等割 | 1,500円(うち復興特別税500円) | 1,000円 |

| 特別区民税:個人住民税均等割 | 3,500円(うち復興特別税500円) | 3,000円 |

| 合計 | 5,000円 | 5,000円 |

所得割

所得割は、税法で定める一定額以上の所得を有し、「所得金額」から「所得控除」を差し引いた「課税される所得金額」に対し課税します(下記「一般的な税額計算の流れ」において、税額の計算過程を説明しています)。

| 特別区民税 | 都民税 |

|---|---|

| 6% | 4% |

分離課税される所得(土地建物等、株式等の配当・譲渡等)は区分により税率が異なりますので、詳しくはお問合わせください。

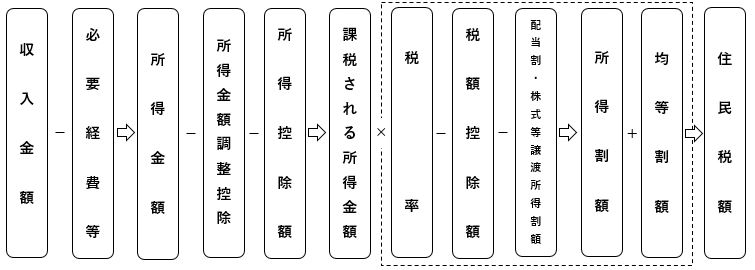

一般的な税額計算の流れ

一般的な税額計算の流れは下記のとおりです。

- 一部端数計算等、省略表示してあります。

- 点線枠内においては、特別区民税・都民税それぞれの計算をします。

- 特別区民税・都民税の均等割額と併せ、森林環境税1,000円が徴収されます。

- 給与・年金収入の場合の「必要経費等」は給与・年金所得控除額を差し引きます。

- 「所得金額」のうち、損失の繰越控除前を「合計所得金額」といい、損失の繰越控除後を「総所得金額等」といいます(損失の繰越控除がない場合、「合計所得金額」と「総所得金額等」は同額になります)。

- 損失の繰越控除とは、前年以前3年以内に生じた損失等で、翌年以降に繰越すことが可能な損失をいいます。

関連ページ

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください