税額控除の種類

このページの内容は、令和8年度以降の住民税を基準に作成しています。

税額控除とは

税額控除とは、課税所得金額のそれぞれに税率を適用して求めた算出所得割の合計額から差し引くことのできる金額をいいます。

複数の税額控除がある場合は、下表の「控除順」で控除します。

| No. | 税額控除の種類 | 内容 | 控除順 |

|---|---|---|---|

| 1 | 調整控除 | 税源移譲による不利益を生じさせないようにするため | 1 |

| 2 | 配当控除 | 総合課税となる一定の配当所得がある場合 | 2 |

| 3 | 住宅借入金等特別税額控除 | 所得税の住宅借入金等特別税額控除を受けている方で、一定の要件を満たす場合 | 3 |

| 4 | 寄附金税額控除 | 都道府県、市区町村や特定の団体に寄附した場合 | 4 |

| 5 | 外国税額控除 | 外国で得た所得について、その国の所得税等を納めているとき、国際間の二重課税を調整するため | 5 |

| 6 | 配当割額の控除 | 配当所得を申告した場合、源泉徴収されている「配当割」額を控除する | 6 |

| 7 | 株式等譲渡割額の控除 | 上場株式等譲渡所得を申告した場合、源泉徴収されている「株式等譲渡所得割」額を控除する |

1.調整控除

平成19年度の国税から地方税への税源委譲に伴い、所得税と個人住民税の差額に起因する負担調整のための控除を「調整控除」といいます。調整控除は合計所得金額が2,500万円以下の納税義務者が対象となり、申告の必要はありません。

調整控除のあらまし

平成19年度から、国の税源移譲により所得税の税率が下がり、住民税の税率が上がりました。

所得税と住民税では、扶養控除や配偶者控除などの人的控除額に差があります。したがって同じ収入金額でも、住民税の課税所得は、所得税よりも多くなっていますので、住民税の税率を5%から10%に引き上げた場合、所得税の税率を引き下げただけでは、税負担が増えてしまうことになります。

そこで、個々の納税者の人的控除の適用状況に応じて、住民税を減額することによって、納税者の税負担が変わらないようにしています。

<調整控除額の算出式>

| 税額控除の種類 | 合計課税所得金額 | 算出方法 |

|---|---|---|

| 調整控除 | 200万円以下の場合 | (人的控除額の差の合計額か、個人住民税の合計課税所得金額か、いずれか小さい額)×5% |

| 200万円を超える場合 | {人的控除額の差の合計額-(合計課税所得金額-200万円)}×5% この金額が2,500円未満の場合は2,500円 |

<人的控除額の差の一覧>

|

人的控除の種類 |

納税義務者の合計所得金額 |

所得税 |

住民税 |

差 |

||

|

配偶者控除 |

一般 |

900万円以下 |

38万円 |

33万円 |

5万円 |

|

|

900万円超950万円以下 |

26万円 |

22万円 |

4万円 |

|||

|

950万円超1000万円以下 |

13万円 |

11万円 |

2万円 |

|||

|

老人 |

900万円以下 |

48万円 |

38万円 |

10万円 |

||

|

900万円超950万円以下 |

32万円 |

26万円 |

6万円 |

|||

|

950万円超1000万円以下 |

16万円 |

13万円 |

3万円 |

|||

|

配偶者特別控除 |

配偶者の合計所得金額 |

58万円超60万円未満 |

900万円以下 |

38万円 |

33万円 |

適用無 (注意1) |

|

900万円超950万円以下 |

26万円 |

22万円 |

適用無 (注意1) |

|||

|

950万円超1000万円以下 |

13万円 |

11万円 |

適用無 (注意1) |

|||

|

60万円以上65万円未満 |

900万円以下 |

38万円 |

33万円 |

適用無 (注意1) |

||

|

900万円超950万円以下 |

26万円 |

22万円 |

適用無 (注意1) |

|||

|

950万円超1000万円以下 |

13万円 |

11万円 |

適用無 (注意1) |

|||

|

65万円以上133万円未満 |

900万円以下 |

省略

|

適用無 (注意1) |

|||

|

900万円超950万円以下 |

適用無 (注意1) |

|||||

|

950万円超1000万円以下 |

適用無 (注意1) |

|||||

|

扶養控除 |

一般 |

38万円 |

33万円 |

5万円 |

||

|

特定 |

63万円 |

45万円 |

18万円 |

|||

|

老人 |

48万円 |

38万円 |

10万円 |

|||

|

同居老親等 |

58万円 |

45万円 |

13万円 |

|||

| 特定親族特別控除 | 特定親族の合計所得金額 |

58万円超85万円未満 |

所得制限なし | 63万円 | 45万円 | 18万円 |

|

85万円超90万円未満 |

61万円 | 45万円 | 16万円 | |||

|

90万円超95万円未満 |

51万円 | 45万円 | 6万円 | |||

|

95万円超123万円未満 |

省略 | 適用無 | ||||

|

障害者控除 |

障害者 |

27万円 |

26万円 |

1万円 |

||

|

特別障害者 |

40万円 |

30万円 |

10万円 |

|||

|

同居特別障害者 |

75万円 |

53万円 |

22万円 |

|||

|

ひとり親控除 |

本人が女性 |

35万円 |

30万円 |

5万円 |

||

|

本人が男性 |

35万円 |

30万円 |

1万円 (注意2) |

|||

|

寡婦控除 |

27万円 |

26万円 |

1万円 |

|||

|

勤労学生控除 |

27万円 |

26万円 |

1万円 |

|||

|

基礎控除 |

2,400万円以下 |

48万円 |

43万円 |

5万円 |

||

|

2,400万円超2,450万円以下 |

32万円 |

29万円 |

5万円 |

|||

|

2,450万円超2,500万円以下 |

16万円 |

15万円 |

5万円 |

|||

(注意1)

- 「適用無」は、改正により扶養の範囲が引き上げられたことや、新たに控除の適用を受け、控除差による新たな負担増が生じることはないため、調整控除の対象とはならない。

(注意2)

- 1万円は、改正前の寡夫控除の控除差(所得税27万円-住民税26万円)により算出。

2.配当控除

住民税法人税割と住民税所得割との二重課税を調整するため、総所得金額中に対象の配当所得がある場合に、住民税所得割から一定の金額を控除することができます。申告分離課税を選択した場合は、配当控除の適用はありません。

| 【1】課税総所得金額が1,000万円以下の部分に含まれる配当所得 | 【2】課税総所得金額が1,000万円超の 部分に含まれる配当所得 (課税総所得金額-1,000万円) |

|||

|---|---|---|---|---|

| 特別区民税 | 都民税 | 特別区民税 | 都民税 | |

| 剰余金の配当、利益の配当、剰余金の分配及び特定株式投資信託の収益の分配 | 1.6% | 1.2% | 0.8% | 0.6% |

| 特定株式投資信託以外証券投資信託(外貨建等証券投資信託を除く)の収益の分配 | 0.8% | 0.6% | 0.4% | 0.3% |

| 一般外貨建等証券投資信託の収益の分配 | 0.4% | 0.3% | 0.2% | 0.15% |

(計算例)課税総所得金額が1,300万円、うち配当所得が400万円の場合

【2】:課税総所得金額1,300万円-1,000万円=300万円

【1】:配当所得400万円-【2】300万円=100万円となります。

配当控除額は、【1】【2】に上表のそれぞれの税率を乗じて算出した額の合計額となります。

次に掲げるものは対象となりません。

- 剰余金の配当のうち投資法人からの配当等、法人課税信託のうち特定目的信託からの収益の分配、法人課税信託のうち適格機関投資家私募からの配当等

- 利益の配当のうち特定目的会社からの配当等

- 証券投資信託のうち特定外貨建等証券投資信託の収益の分配

3.住宅借入金等特別税額控除

所得税の住宅借入金等特別控除(以下「住宅ローン控除」)の適用を受けていて、以下の要件を満たす場合、当該年分の所得税から控除しきれなかった額を、翌年度分の住民税所得割から控除することができます。

| 入居年月 | 住民税の税額控除適用期間 | 消費税 | 住民税からの控除額 |

|---|---|---|---|

| 平成19年~平成20年中 | 所得税の住宅ローン控除を受けている方については、各年の控除率を引き下げたうえで、控除期間を15年に延長する特例措置が適用となるため、住民税の控除は適用となりません。 | ||

| 平成21年1月~平成26年3月 | 平成22年度から令和6年度(最長10年間) |

次の1または2のいずれか少ない額(注1)

|

|

| 平成26年4月~令和3年12月 | 平成27年度から令和13年度(最長10年間) | 8%で購入 |

次の1または2のいずれか少ない額(注1)

|

| 8%でも10%でもない税率で購入 |

次の1または2のいずれか少ない額(注1)

|

||

|

令和元年10月~令和3年12月 |

令和2年度から令和16年度(最長13年間) | 10%で購入 |

次の1または2のいずれか少ない額(注1)(注2)

|

| 令和4年1月~令和7年12月(注3)(注4) | (注5) | 10%で購入 |

次の1または2のいずれか少ない額(注1)

|

(注1)住宅ローン控除額

平成26年1月1日~令和3年12月31日:住宅借入金等の年末残高の1%

令和4年1月1日~令和7年12月31日:住宅借入金等の年末残高の0.7%

(注2)11年目以降の3年間、住宅ローン控除は、次のいずれか少ない額

- 取得等対価の2%の3分の1

- 住宅借入金等の年末残高の1%

(注3)令和4年中に入居した方のうち、住宅の対価の額又は費用の額に含まれる消費税等の税率が10%、かつ、注文住宅の場合は令和2年10月1日から令和3年9月30日まで、分譲住宅等の場合は令和2年12月1日から令和3年11月30日までに契約を締結した場合は、令和元年10月~令和3年12月に入居した場合の控除期間、控除限度額と同じとなります。

(注4)令和6年以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は住宅ローン控除の対象外となります。(令和5年末までに新築の建築確認を受けた住宅に、令和6年以降入居する場合は住宅ローン控除の対象となります。)

(注5)住宅ローン控除の控除期間

| 入居年 | 控除期間(最長) | |

| 一定の省エネ基準を満たす新築住宅等 | 令和4年~令和7年 | 13年間 |

| その他新築住宅 | 令和4年~令和5年 | 13年間 |

| 令和6年~令和7年 | 10年間 | |

| 既存住宅 | 令和4年~令和7年 | 10年間 |

手続き等

1年目は、税務署で所得税の住宅ローン控除の確定申告を行ってください。

2年目以降で、給与所得のみの方で勤務先で年末調整を行っている場合、ご本人の手続きや申告の必要はありません。

ただし、年末調整を行っていない方や他の控除を追加する必要のある方、給与所得以外の所得がある方は税務署で確定申告を行ってください。

4.寄附金税額控除

都道府県、市区町村や特定の団体に寄附した場合に、寄附した年の翌年度に課税される住民税の所得割額から控除することができます。

| 寄附金の種類・寄附先等 | 控除額 | |

|---|---|---|

|

総務大臣が指定する「ふるさと納税に係る指定制度」により、指定を受けている地方団体に対する寄附金 (注)指定を受けている地方団体は下記関連ページの総務省ふるさと納税ポータルサイト「ふるさと納税トピックス一覧」をご確認ください。 |

ふるさと納税 |

次の1.基本控除と2.特例控除の合計額

(注)2.特例控除額は、調整控除後の住民税所得割額の20%を上限とします。 |

| 日本赤十字社東京都支部、東京都共同募金会、総務大臣が指定する「ふるさと納税に係る指定制度」により、指定を受けていない地方団体に対する寄附金 | (寄附金額-2,000円)×10% | |

| 東京都が条例で指定する団体に対する寄附金 |

所得税の控除対象寄附金のうち、東京都に主たる事務所または事業所を有する団体 |

(寄附金額-2,000円)×4% |

| 江東区が条例で指定する団体に対する寄附金 |

東京都が指定する団体のうち、江東区内に主たる事務所または事業所を有する団体 |

(寄附金額-2,000円)×10% |

(注)東京都・江東区のどちらか一方の条例で指定されている団体に寄附した場合は、指定されている一方の税額でのみ控除の対象となります。

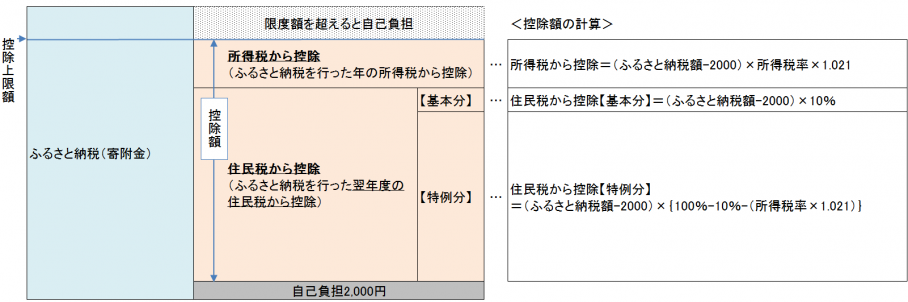

ふるさと納税制度

総務大臣が指定する「ふるさと納税に係る指定制度」により、指定を受けている地方団体に寄附をした場合に所得税と個人住民税の控除が受けられます。

<ふるさと納税のイメージ(他の寄附金がない場合)>

(注)総務大臣が指定する「ふるさと納税に係る指定制度」により、指定を受けていない地方団体に対する寄附金については【特例分】の控除は適用されません。

寄附金税額控除に係る申告の特例(ふるさと納税ワンストップ特例制度)

平成27年4月1日以降に行うふるさと納税(寄附金)について、下記の要件すべてに該当する場合には、寄附者が寄附先(自治体)へ申請し、その旨を寄附先自治体が住所地の市町村へ通知することで、確定申告書を提出しなくても、所得税と個人住民税の軽減額が、寄附者の住所地での翌年度分の個人住民税の税額からまとめて軽減されます。

- 寄附をした年分の所得税について確定申告書を提出する義務がないと見込まれる人、または給与収入が2千万円以下であって確定申告書の提出を要しないと見込まれる人

- ふるさと納税についての寄附金控除以外を受ける目的以外に、寄附翌年度の個人住民税について申告書の提出を要しないと見込まれる人

- 申告特例の求めを行う地方団体の数が5以下であると見込まれる人

制度の利用や手続きに関しては、寄附先自治体へお問合せ・お申込みください。

確定申告を行う場合

寄附した際に受け取った寄附金に対する受領証明書等を添付して税務署で確定申告をしてください。

(注)確定申告書第二表の「住民税・(事業税)に関する事項」欄にある、「寄附金税額控除」欄に寄附金額を必ず記載してください。

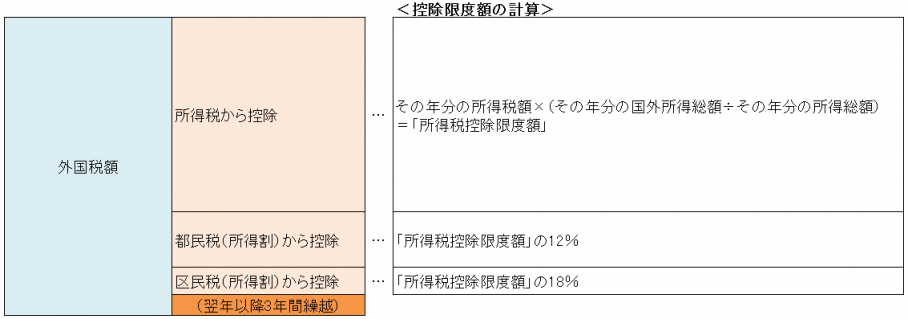

5.外国税額控除

外国で得た所得に対してその国で税を納めている場合に、さらに国内で課税すると二重課税になります。

これを調整するために外国税額を住民税所得割額から差し引くことができます。

控除の方法

所得税において外国税額控除がされた場合に控除しきれない額があるときは、まず都民税から、さらに控除しきれない額があるときは特別区民税から一定の金額を限度として控除します。

なお、以上によっても控除しきれない場合は、各年の控除余裕額の範囲内で、3年間の繰越控除等が認められています。

また、所得割額を超えるため控除できなかった額(控除未済額)がある場合は、3年間の繰越控除が認められています。

これらの繰越控除(控除未済額を含む)を受ける際には、各年について連続して確定申告書または住民税の申告書に外国税額控除に関する明細書を添付して提出する必要があります。

6.配当割額控除、7.株式等譲渡所得割額控除

上場株式等の配当所得や源泉徴収ありを選択した特定口座内の上場株式等の譲渡所得については、あらかじめ住民税(配当割額または株式等譲渡所得割額)が徴収され、申告不要とされていますが、確定申告をすることもできます。

申告を行った場合は、配当所得または株式等譲渡所得は合計所得金額に含められ、所得割額により課税されます。その際に、すでに徴収されている配当割額または株式等譲渡所得割額を所得割額から控除することができます。また、控除しきれなかった金額があるときは、当該年度の住民税に充当または森林環境税へ委託納付し、なお充当または委託納付しきれなかった金額がある場合は、その金額を還付します。

都民税からの控除額

配当割額または株式等譲渡所得割額に5分の2を乗じて得た金額

特別区民税からの控除額

配当割額または株式等譲渡所得割額に5分の3を乗じて得た金額

関連ページ

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください