令和8年2月1日号(こうとう区報)テキスト版4・5面

税の申告はお早めに[受付期間 2月16日(月曜日)~3月16日(月曜日)]

住民税

申告が必要な方

令和8年1月1日の時点で区内在住で、前年中(令和7年1月~12月)に収入があり申告不要とされていない方

申告書の発送

区から特別区民税・都民税(住民税)申告書を2月9日(月曜日)に発送します。

【対象】次のいずれかに該当する方

- 令和7年度に住民税申告書を提出している方(非居住の申告者を除く)

- 令和7年中の転入者で国民健康保険に加入している18歳以上の方

- 令和7年度に申告書などの課税資料がなく、被扶養者ではない18歳以上65歳未満の方

(注釈)死亡者・生活扶助受給者などには発送しません

(注釈)申告書が届いたすべての方が申告する必要はありません。申告の要・不要は別表1をご覧ください

| 場所 | 期間 |

|---|---|

| 江東区文化センター 2階臨時窓口 |

2月16日(月曜日)~3月16日(月曜日) 9時00分~16時30分 |

| 総合区民センター 6階サブ・レクホール |

3月2日(月曜日)~3月5日(木曜日) 9時00分~16時30分 |

申告に関する注意点

住民税の納税通知書送達後に確定申告書を提出された場合、次の所得等は住民税の計算に算入できません。

- 先物取引の差金等決済に係る損失の繰越控除

- 特定居住用財産の譲渡損失の損益通算および繰越控除

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例 など

確定申告等を行うと、ふるさと納税のワンストップ特例は無効になります。確定申告等の際は、すべての寄附金を忘れずに申告してください。

令和8年度住民税の主な改正点

給与所得控除の見直し

給与収入額が190万円以下の方について、給与所得控除の最低保障額が55万円から65万円に引き上げられます。

なお、給与収入額190万円超の場合の給与所得控除額に改正はありません。

| 給与収入額 | 給与所得控除額 (令和7年度まで) |

給与所得控除額 (令和8年度以降) |

|---|---|---|

| 162万5,000円以下 | 55万円 | 65万円 |

| 162万5,000円超 180万円以下 | 給与の収入金額×40%-10万円 | 65万円 |

| 180万円超 190万円以下 | 給与の収入金額×30%+8万円 | 65万円 |

扶養控除等に係る所得要件額の引き上げ

以下の各種控除等の適用を受ける場合の所得要件額が引き上げられます。

| 控除の種類 | 所得要件 | 令和7年度まで | 令和8年度以降 |

|---|---|---|---|

| 配偶者控除、扶養控除 | 同一生計配偶者および扶養親族の合計所得金額 | 48万円 | 58万円 |

| ひとり親控除 | ひとり親が有する生計を一にする子の総所得金額等 | 48万円 | 58万円 |

| 勤労学生控除 | 勤労学生の合計所得金額 | 75万円 | 85万円 |

| 家内労働者等の必要経費の特例 | 必要経費に算入する金額の最低保障額 | 55万円 | 65万円 |

| 雑損控除 | 雑損控除の適用を認められる親族に係る総所得金額等 | 48万円 | 58万円 |

特定親族特別控除の創設

特定扶養親族(前年末において19歳以上23歳未満の控除対象扶養親族)の合計所得金額が58万円を超えた場合でも、納税義務者が控除を受けられる制度が創設されます。控除額は当該親族の合計所得金額に応じて逓てい減げん(徐々に減少)します。

| 特定親族の給与収入額 | 特定親族の合計所得金額 | 納税義務者の控除額 |

|---|---|---|

| 123万円超 160万円以下 | 58万円超 95万円以下 | 45万円 |

| 160万円超 165万円以下 | 95万円超 100万円以下 | 41万円 |

| 165万円超 170万円以下 | 100万円超 105万円以下 | 31万円 |

| 170万円超 175万円以下 | 105万円超 110万円以下 | 21万円 |

| 175万円超 180万円以下 | 110万円超 115万円以下 | 11万円 |

| 180万円超 185万円以下 | 115万円超 120万円以下 | 6万円 |

| 185万円超 188万円以下 | 120万円超 123万円以下 | 3万円 |

別表1 申告要否の確認表 ~あなたの収入等の状況をご確認ください~

主な例を挙げていますが、これらに該当しない場合もあります。詳細は税務署または区課税課にお問い合わせください。

| 収入等の状況 | 区役所に申告 [住民税] |

税務署に確定申告 [所得税] |

|---|---|---|

| (1)給与所得のみ(年末調整をしており、所得税・住民税が給与から差し引かれている) | 不要 (注釈1・2) |

不要 (医療費等の控除の追加をすると税金が還付される場合があります) |

| (2)給与収入が2,000万円を超えている | 必要 (確定申告をされた方は不要です) |

必要 |

| (3)給与以外の所得が20万円を超えている | 必要 (確定申告をされた方は不要です) |

必要 |

| (4)給与を2か所以上から受けている | 必要 (確定申告をされた方は不要です) |

必要 |

| (5)昨年途中で退職し、年末調整されていない | 必要 (確定申告をされた方は不要です) |

必要 |

| (6)アルバイト・パート収入が160万円を超える(年末調整されておらず、基礎控除以外の控除はない) | 必要 (確定申告をされた方は不要です) |

必要 |

| (7)アルバイト・パート収入が160万円以下(年末調整されておらず、基礎控除以外の控除はない) | 必要 (確定申告をされた方は不要です) |

不要 (所得税が源泉徴収されている方は、申告すると税金が還付されます) |

| 収入等の状況 | 区役所に申告 [住民税] |

税務署に確定申告 [所得税] |

|---|---|---|

| (8)年金収入のみで400万円以下(2か所以上のところから支給されている場合はその合計) | 不要 (注釈3)(医療費等の控除の追加をする場合は申告できます) |

不要 (還付を受ける場合は申告することができます) |

| (9)上記(8)の方のうち、65歳以上で年金収入が155万円以下または65歳未満で年金収入が105万円以下 | 不要 (注釈3)(非課税のため、控除の追加申告も必要ありません) |

不要 (還付を受ける場合は申告することができます) |

| 収入等の状況 | 区役所に申告 [住民税] |

税務署に確定申告 [所得税] |

|---|---|---|

| (10)障害年金・遺族年金を受けていて、他に所得なし | 下記(★)参照 | 不要 |

| (11)昨年の収入なし | 下記(★)参照 | 不要 |

(注釈1)勤務先からの報告がありますので、申告は不要です

(注釈2)納税義務者の合計所得金額が1,000万円を超えると、配偶者控除を適用できなくなります。その場合、納税義務者による同一生計配偶者の申告、または、納税義務者と生計を一にする配偶者の方によるご自身の申告が必要となる場合があります(下記★参照)

(注釈3)公的年金の支払先からの報告がありますので、申告は不要です

★課税される収入がなかった方も申告が必要な場合があります

昨年収入がなかった場合は、原則として申告の義務はありません。ただし、以下に該当する方は、収入がなくても申告を行ってください。

- 国民健康保険、後期高齢者医療制度に加入している方

- 介護保険の被保険者の方

- 国民年金に加入している方で免除制度を利用される方

- 所得額欄に0円と記載のある非課税証明書の発行が必要な方

- その他、所得情報が必要な区のサービスを利用される方

申告に必要なもの[住民税]

- 個人番号と身元が確認できる書類(別表2参照)

- 収入・所得を確認できるもの(給与や年金の源泉徴収票、給与明細書など)

- 社会保険料(健康保険や国民年金)の領収書など

- 生命保険料・地震保険料などの控除証明書

- 障害者控除に係る証明書(各種手帳など)

- 医療費の明細書など

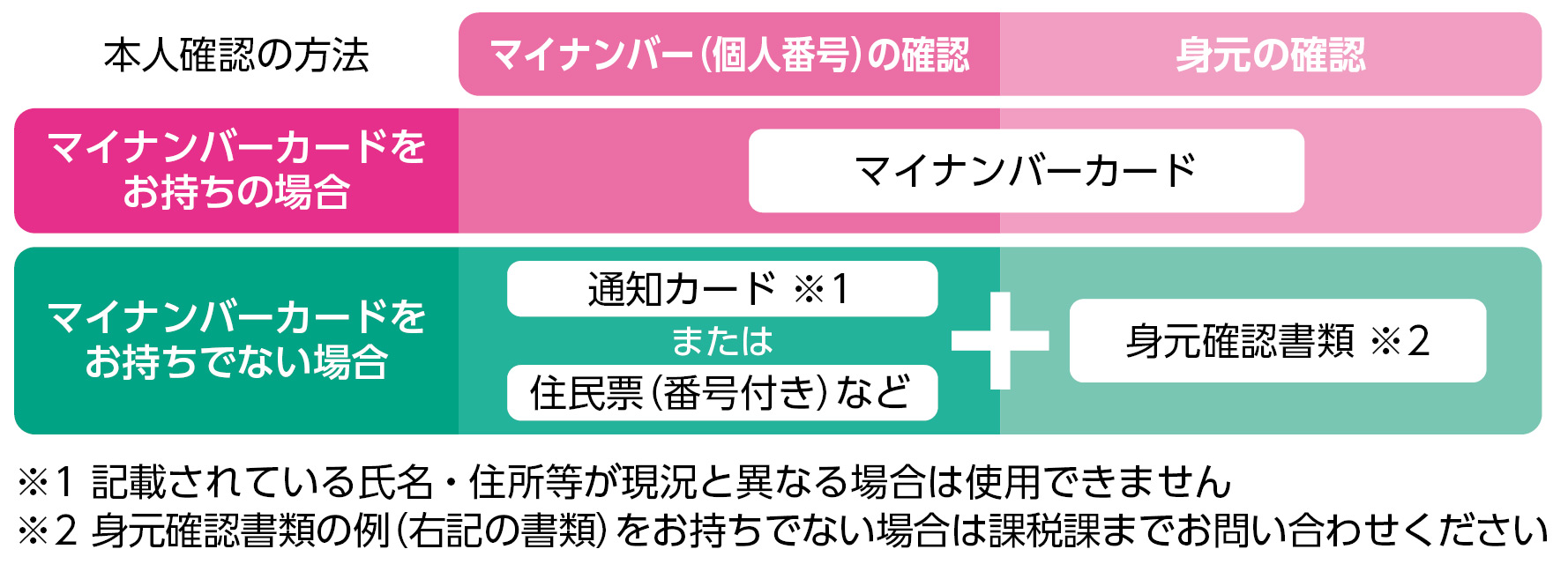

別表2 本人確認の方法および身元確認書類

身元確認書類の例

A 個人識別事項が記載され、かつ写真の表示等により個人番号提供者が確認できる書類

- 運転免許証

- 運転経歴証明書(平成24年4月1日以降交付のもの)

- パスポート

- 身体障害者手帳

- 精神障害者保健福祉手帳

- 療育手帳(愛の手帳)

- 在留カード

- 特別永住者証明

- 写真付身分証明書(学生証、資格証明書等)

などの中から1点

B Aの書類をお持ちでない場合に個人番号提供者が確認できる書類

- 各種医療保険者が発行した資格確認書(注釈)

- 国民年金手帳

- (特別)児童扶養手当証書

などの中から1点(課税課以外の手続きは2点必要)

C AおよびBの書類をお持ちでない場合に個人番号提供者が確認できる書類

- 写真なし身分証明書(学生証、資格証明書等)

- 公共料金の領収書

- 納税証明書

- 印鑑登録証明書

- 戸籍の附票の写し(謄本か抄本)

- 住民票の写し

- 住民票記載事項証明書

- 母子健康手帳

- 住民税納税通知書

などの中から2点

(注釈)郵送提出で健康保険等の資格確認書のコピーを添付する場合、保険者番号および被保険者等記号・番号をマスキング(覆い隠したり、塗りつぶして見えなくすること)してください

所得税

確定申告書作成会場は東京国税局(築地)

所得税および復興特別所得税、個人事業者の消費税および地方消費税、贈与税の申告書作成会場を東京国税局に開設します。開設期間中は、江東西・江東東税務署内に申告書作成会場はありません。

申告書作成会場

東京国税局1階(中央区築地5丁目3番1号)

[交通案内]

都営大江戸線

「築地市場駅」 A2・3番出口徒歩1分

東京メトロ日比谷線

「東銀座駅」 3・5・6番出口徒歩7分

「築地駅」1・2番出口徒歩8分

都営バス錦11系統

「築地駅前降車専用バス停」徒歩10分

開設期間等

2月16日(月曜日)~3月16日(月曜日)(土・日曜、祝日除く。ただし、3月1日(日曜日)は開場)

[受付時間]8時30分~16時00分

[相談時間]9時15分~17時00分

(注釈)混雑回避のため、会場への入場には「入場整理券」が必要です

(注釈)入場整理券は当日会場で配布するほか、LINEアプリで国税庁の公式LINEアカウントを「友だち追加」することで、事前に日時指定の入場整理券を入手できます

国税庁LINE(外部サイトへリンク)(別ウィンドウで開きます)

(注釈)入場整理券の配布状況に応じて、受付を早めに締め切る場合があります

(注釈)3月中は入場整理券が入手困難と予想されますので、2月中の来場をお勧めします

(注釈)当会場では、原則としてスマートフォンで申告を行います。スマートフォン、マイナンバーカード、マイナンバーカードの2種類のパスワード(英数字6~16文字のパスワードと数字4桁のパスワード)をご準備ください

医療費控除を受けられる方へ

医療費控除の適用を受ける場合には、「医療費控除の明細書」の添付が必要です(医療費の領収書を添付して医療費控除の適用を受けることはできません)。

申告書にはマイナンバーを記載

申告書にはマイナンバー(個人番号)の記載が必要です。税務署では本人確認(番号確認および身元確認)を行いますので、個人番号と本人であることを確認できる書類の提示または写しの添付が必要です。

(注釈)郵送で申告書を提出する場合は、マイナンバーカードの表面および裏面の写し、または番号確認書類および身元確認書類の写しを添付してください

(注釈)ご自宅等からe-Taxで送信する場合は、本人確認書類の提示や写しの添付は不要です

確定申告はスマホとマイナポータル連携が便利

国税庁ホームページの確定申告書等作成コーナーでは、スマホ向けの専用画面を提供しており、マイナンバーカードがあれば、画面の案内に沿って金額等を入力するだけで申告書等の作成・e-Taxによる送信ができます。便利なe-Taxをご利用ください。

[e-Tax・作成コーナーヘルプデスク]

電話:0570-01-5901(ナビダイヤル)・03-5638-5171

[開設期間・時間]

2月2日(月曜日)~2月13日(金曜日) 月~金曜9時00分~18時00分(祝休日を除く)

2月16日(月曜日)~3月16日(月曜日) 月~金曜9時00分~20時00分(祝休日を除く)

2月23日(月曜日・祝日)、3月1日(日曜日)・8日(日曜日)・15日(日曜日) 9時00分~17時00分

(注釈)上記期間以外は月~金曜9時00分~17時00分(祝休日を除く)

確定申告書等作成コーナー(国税庁)(外部サイトへリンク)(別ウィンドウで開きます)

申告書等の提出方法と申告期限・納期限

江東西・江東東税務署あてに次のいずれかの方法で提出してください。

- e-Taxで送信

- 郵送か信書便で送付

[送付先]〒136-8506亀戸2丁目17番8号東京国税局業務センター江東東分室

税務署窓口(月~金曜(祝日除く)8時30分~17時00分)

- 亀戸・大島・北砂・東砂・南砂・新砂にお住まいの方:江東東税務署(亀戸2丁目17番8号)

- 江東東税務署管内を除く区内にお住まいの方:江東西税務署(猿江2丁目16番12号)

収受日付印の廃止

税務行政デジタル化の手続き見直しの一環として、申告書等の控えへの収受日付印の押なつを行わないこととしました。申告書等を書面で提出する際は、申告書の正本(提出用)のみ提出(送付)してください。

申告期限と納期限

- 所得税および復興特別所得税、贈与税:3月16日(月曜日)まで

- 個人事業者の消費税および地方消費税:3月31日(火曜日)まで

(注釈)申告書の提出後に、納付書の送付や納税通知等による納税のお知らせはありません

期限内申告に係る所得税および復興特別所得税、消費税および地方消費税については、納税者ご自身の名義の預貯金口座から口座引き落としにより納付ができる振替納税が便利です。また、いつでもどこでも納付手続きが可能なキャッシュレス納付(ダイレクト納付、インターネットバンキング、スマホアプリ納付、クレジットカード納付)をぜひご利用ください。

国税の納付手続き(国税庁)(外部サイトへリンク)(別ウィンドウで開きます)

【問い合わせ】

[住民税に関すること]区課税課

電話:03-3647-8001・03-3647-8002・03-3647-8004、Fax:03-3647-4822

[所得税および復興特別所得税・個人事業者の消費税および地方消費税・贈与税に関すること]

江東西税務署

電話:03-3633-6211代表

江東東税務署

電話:03-3685-6311代表

(注釈)贈与税および不動産の譲渡に係る所得税のお問い合わせは、江東西税務署で取り扱っています

[個人事業税に関すること]中央都税事務所

電話:03-3553-2157

「にせ税理士」「にせ税理士法人」にご注意を!

税理士資格がない者が税務相談、税務書類の作成、税務代理をすることは、法律で禁じられています。専門的知識が欠けていること等により、依頼者が不測の損害を被るおそれもあります。

税理士は、税理士証票を携帯し、税理士バッジを着用しています。詳細は東京税理士会のホームページをご覧ください。

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください