後期高齢者医療保険料の計算方法

後期高齢者医療保険料について

- 保険料は後期高齢者医療制度の被保険者(加入者)一人ひとり全員にかかります。

- 保険料の料率は2年ごとに見直されます。

- 令和8年度の保険料決定通知書は7月15日~20日頃に送付します。

- 決定通知書送付以降は、資格や所得金額等に変更があった場合、届出があった月の翌月中旬に通知書を送付します。

保険料の試算がWeb上でできるようになりました

ご自身の前年の収入・所得金額を入力することで、後期高齢者医療保険料の試算ができるようになりました。

後期高齢者医療保険料の試算はこちら(LoGoフォーム(外部サイトへリンク)(別ウィンドウで開きます))

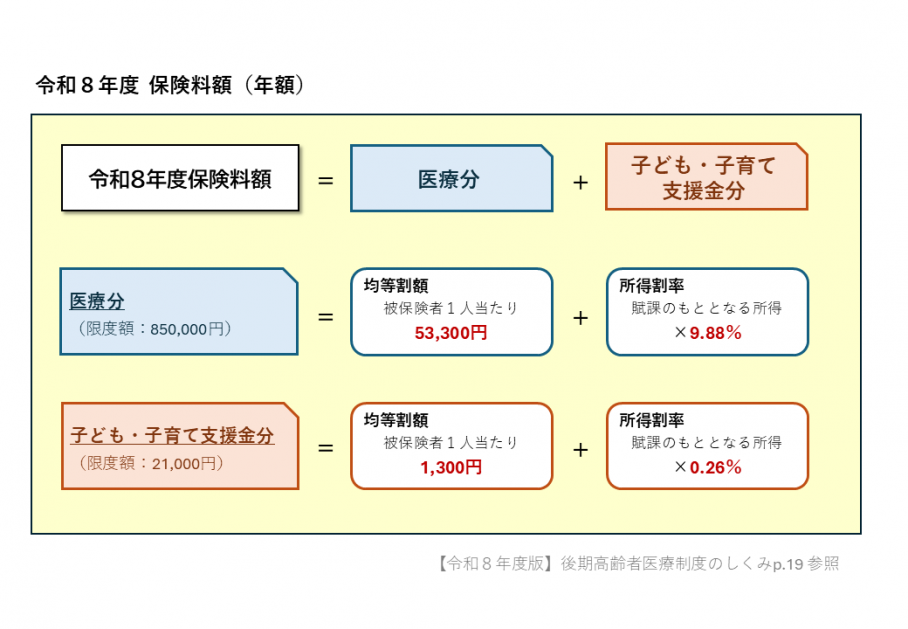

保険料の計算方法

保険料は前年中の所得をもとに被保険者ごとに計算し、東京都後期高齢者医療広域連合が決定します。

(令和8年度の保険料は令和7年中の所得をもとに計算します。)

((注釈)1)令和8年度より、「子ども・子育て支援金分」が追加されました。詳細はページ下部より子ども家庭庁ホームページをご覧ください。

均等割額とは

被保険者全員が均等に負担します。

前年の所得に応じて軽減される場合があります。

所得割額とは

被保険者それぞれの前年の所得に応じて負担します。

所得が無かった方、所得が一定の金額以下の方はかかりません。

賦課のもととなる所得金額とは

前年の総所得金額および山林所得金額ならびに株式・長期(短期)譲渡所得金額等の合計から地方税法に定める基礎控除額(合計所得金額が2,400万円以下の場合は43万円)を控除した額です(雑損失の繰越控除額は控除しません)。

特定口座(源泉徴収選択)において株の取引をしている方へ

株式等譲渡所得および上場株式等の配当所得等については、特定口座において源泉徴収を選択している場合、確定申告が不要となります。こうして確定申告をせずに課税関係を終了させた場合、譲渡所得や配当所得等は保険料算定に含まれません。

しかし、所得税や住民税の減額・還付のために確定申告をされた場合、その所得は保険料算定時に合算されるため保険料が増額する場合があります。結果、税金の減額・還付額よりも後期高齢者医療保険料の増額分が上回る可能性もありますので、確定申告の際には十分ご注意ください。(損益通算や繰越控除により、株式等に係る譲渡所得または上場株式等に係る配当所得が相殺される場合には保険料算定に影響がないこともあります。)

保険料の軽減

1.均等割額の軽減

同じ世帯の世帯主と被保険者全員の「総所得金額等を合計した額」をもとに、均等割額の軽減割合を判定します。

|

総所得金額等の合計が下記に該当する世帯 |

軽減割合 |

|

|---|---|---|

|

[43万円+(年金または給与所得者の合計数-1)×10万円] 以下 |

7割(注釈) | |

|

[43万円+(年金または給与所得者の合計数-1)×10万円+31万円×(被保険者数)] 以下 |

5割 |

|

|

[43万円+(年金または給与所得者の合計数-1)×10万円+57万円×(被保険者数)] 以下 |

2割 |

|

- (注釈)令和8・9年度のみ、医療分は7.2割減額となります。

- 65歳以上(令和7年1月1日時点)の方の公的年金所得については、その年金所得からさらに15万円(高齢者特別控除)を差し引いた額で判定をします。

- 軽減判定は、その年度の4月1日(年度途中に資格を取得した方は資格取得日)時点の状況で判定します。

- 世帯主と被保険者全員の所得が確定していないと均等割額の軽減判定ができません。前年に所得が無かった方なども所得の申告をお願いします。

2.所得割額の軽減

被保険者本人の「賦課のもととなる所得金額」をもとに所得割額の軽減割合を判定します。

(注釈)東京都後期高齢者医療広域連合独自の軽減措置です。

|

賦課のもととなる所得金額 |

軽減割合 |

|---|---|

|

15万円以下 |

50% |

|

20万円以下 |

25% |

3.被扶養者だった方の軽減

後期高齢者医療制度加入の前日まで会社の健康保険(国保・国保組合は除く)の被扶養者だった方の軽減は、以下のとおりです。

なお、低所得による均等割額の軽減に該当する場合は、軽減割合の高い方が優先されます。

|

|

加入から2年を経過する月まで |

加入から2年経過後 |

|---|---|---|

|

均等割額 |

5割軽減 |

軽減なし |

|

所得割額 |

負担なし |

負担なし |

保険料賦課の期間制限について

1.期間制限(原則)

平成27年度以降の後期高齢者医療保険料については、高齢者の医療の確保に関する法律第160条の2により、保険料の賦課決定に2年の期間制限が設けられています。このため、当該年度における最初の保険料の納期の翌日から起算して2年を経過した日以後は、当該年度の保険料について、増額・減額を含む賦課決定を行うことができません。

例えば、令和6年度保険料について、最初の保険料の納期の翌日が令和6年8月1日の場合、令和8年8月1日以降は保険料を変更することができません。

そのため、所得の申告や資格の取得・喪失の届出が遅れ、期間制限に該当した場合は、保険料を減額できず、すでに納付された保険料を還付できないことがありますので、ご注意ください。

2.期間制限の例外

保険料の賦課決定をした後に、被保険者の責めに帰することのできない事由によって、被保険者に関する医療保険各法(国民健康保険法を除く。)との間における適用関係の調整を要することが判明した場合には、法160条の2第2項により、上記の期間を経過した後であっても、当該調整に必要と認められる期間に相当する期間を経過する日まで、保険料額を減少させる賦課決定を行うことができます。

関連リンク

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください