後期高齢者医療制度の医療費の負担割合

医療機関の窓口で支払う医療費の負担割合は、「1割」「2割」「3割」のいずれかとなります。

負担割合は、世帯ごとに決まります。

前年の所得が確定し、住民税が決定された後に判定し、毎年8月1日に見直されます。

判定の基準となる住民税課税標準額(注釈)や、収入額の年度は下記のとおりです。

4月から7月→前年度

8月から翌3月→当該年度

世帯状況や所得などの変更により負担割合が変更となった場合は再判定を行い、有効期限前でも新しい資格確認書をお送りします。

(注釈)住民税の通知には「課税所得」や「課税される所得金額」と表示されている場合があります。

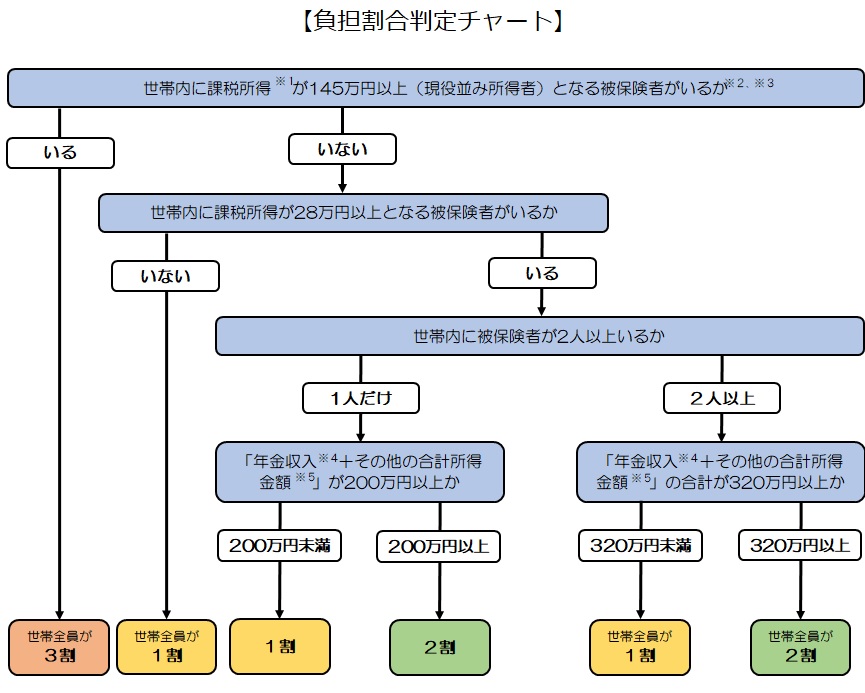

負担割合の判定方法

負担割合の判定方法は、以下の「負担割合判定チャート」のとおりです。

((注釈)1)「課税所得」とは、住民税納税通知書の「課税標準」の額(前年の収入から、給与所得控除や年金所得控除、所得控除(基礎控除や社会保険料控除等)を差し引いた後の金額です。

((注釈)2)昭和20年1月2日以降生まれの被保険者および同一世帯の被保険者については、課税所得145万円以上であっても、「賦課のもととなる所得金額(総所得金額等から基礎控除額43万円を控除した額)」の合計額が210万円以下であれば、現役並み所得者の対象外となり、「いない」に進みます。

((注釈)3)所得税法上の収入金額が以下の条件を満たす場合は、課税所得145万円以上であっても、後述の「基準収入額適用申請」により現役並み所得者の対象外となり、「いない」に進みます。

・被保険者が世帯に1人の場合は383万円未満(世帯内に70~74歳の世帯員がいる場合は収入合計額が520万円未満)

・被保険者が世帯に複数の場合は収入合計額が520万円未満

((注釈)4)「年金収入」には遺族年金や障害年金は含みません。

((注釈)5)「その他の合計所得金額」とは、事業収入や給与収入等から、必要経費や給与所得控除等を差し引いた後の金額のことです。

基準収入額適用申請

世帯内に課税所得145万円以上の被保険者がいる場合は「現役並み所得者」の対象となるため、負担割合は通常「3割」となります。

ただし、下表のいずれかに該当する場合は、「基準収入額適用申請」を行い認定されると、「現役並み所得者」の対象外となり、負担割合は「1割」または「2割」に変更されます。

負担割合の変更は、申請のあった日の翌月からとなります。

| 後期高齢者医療制度 の被保険者数 |

「現役並み所得者」の対象外となる判定基準 |

|---|---|

| 世帯に1人 | 収入額が383万円未満である |

| 世帯に1人 | 同じ世帯に70~74歳の世帯員がいる場合、その方との収入額の合計が520万円未満である |

| 世帯に2人以上 | 収入額が520万円未満である |

収入とは、所得税法上の収入金額(一括して受け取る退職所得に係る収入金額を除く)であり、必要経費や公的年金等控除などを差し引く前の金額(所得金額ではありません)です。

土地・建物や上場株式等の譲渡損失を損益通算または繰越控除するため確定申告した場合も、売却時の収入は基準収入額適用申請における収入に含まれます(所得が0円又はマイナスになる場合でも、売却金額が収入となります)。ただし、上場株式等に係る配当所得等及び譲渡所得について、個人住民税において申告不要を選択した場合は含まれません。

申請によらず「現役並み所得者」の対象外となる場合

高齢者の医療の確保に関する法律施行規則が改正されたことに伴い、以下1.2.のいずれの条件にも該当する場合に限り、上記申請によらず、「現役並み所得者」の対象外となる場合があります。

- 令和4年1月1日以降新たに基準収入額適用申請の対象となった場合

- 区が保有する住民税の情報により、基準収入額適用の判定に必要な被保険者等の収入額を正確に把握できること

以上の条件に該当しない場合は、これまでどおり対象の方に「基準収入額適用申請書」を送付します。

申請書が届きましたら、対象年の収入が確認できる書類(確定申告書の控え等)を添えて医療保険課資格賦課係にご提出ください。

関連リンク

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください