ホーム > くらし・地域 > 税金 > 給与支払者(特別徴収義務者)の皆様へ > こんなときは~事業所の方からのよくある質問~

ここから本文です。

更新日:2024年4月24日

こんなときは~事業所の方からのよくある質問~

このページでは、特別徴収関連の手続きについて、事業所の方からのよくあるご質問を掲載しています。

下記質問をクリックすると回答をご覧いただけます。

従業員の入社・復職・他事業所からの転職

- <質問1>普通徴収(個人納付)から特別徴収(給与天引き)へ切り替える場合、どのような手続きが必要ですか。

- <質問2>転職してきた従業員を前職から継続して特別徴収にしたいのですが、どうしたらよいですか。

- <質問3>納期限の過ぎた普通徴収分を特別徴収に切り替えることはできますか。

- <質問4>これから「特別徴収切替届出書」を提出すると、普通徴収の何期分から特別徴収に切り替えることがきますか。また、特別徴収は何月分から開始できますか。

- <質問5>入社・復職・転職してきた従業員は、必ず特別徴収に切り替えないといけないのですか。

- <質問6>これから「特別徴収切替届出書」を提出します。変更通知書が届く前に「指定番号」または「月割額」を知りたいのですが、どうしたらよいですか。

従業員の退職・休職・他事業所への転職・死亡

- <質問7>特別徴収している従業員が退職/休職(病気休暇・育児休業等)した場合、どのような手続きが必要ですか。

- <質問8>特別徴収税額が0円の従業員が退職/休職しました。この場合も、「給与所得者異動届出書」の提出は必要ですか。

- <質問9>特別徴収している従業員が退職後に出国する場合、どのような手続きが必要ですか。また、外国籍の従業員が退職後に帰国する場合は、どのような手続きが必要ですか。

- <質問10>特別徴収している従業員が転職します。転職先でも引き続き特別徴収を希望している場合、どのような手続きが必要ですか。

- <質問11>特別徴収している従業員がグループ会社内で転籍(異動)します。異動先でも引き続き特別徴収を希望している場合、どのような手続きが必要ですか。

- <質問12>特別徴収している従業員が亡くなりました。どのような手続きが必要ですか。

その他手続きについて

- <質問13>事業所の名称や所在地に変更があった場合、どのような手続きが必要ですか。

- <質問14>特別徴収に関する書類を事業所の住所とは別の場所に送ってもらえますか。

- <質問15>事業所を解散する場合、どのような手続きが必要ですか。

- <質問16>事業所を合併する場合、どのような手続きが必要ですか。

- <質問17>特別徴収している従業員が引っ越しした場合、何か手続きは必要ですか。

通知書について

- <質問18>特別徴収税額の変更通知書が届きましたが、新しい納入書が入っていません。なぜですか。

- <質問19>特別徴収の通知書を紛失してしまいました。再発行してもらえますか。

- <質問20>退職/休職した従業員の特別徴収をする旨の通知書が届きました。どうしたらよいですか。

その他

<質問1>普通徴収(個人納付)から特別徴収(給与天引き)へ切り替える場合、どのような手続きが必要ですか。

下記関連ドキュメントより「特別徴収切替届出(依頼)書」の提出をお願いします。普通徴収の納付書の添付は不要です。

なお、すでに普通徴収の納期限が過ぎている分(分納している場合は当初の納期が到来している分)の税額は特別徴収に切り替えることができませんので、お気を付けください。

<質問2>転職してきた従業員を前職から継続して特別徴収にしたいのですが、どうしたらよいですか。

前職から「給与所得者異動届出書」を受け取られた場合

受け取られた「給与所得者異動届出書」の『新しい勤務先』欄を記入し、江東区に提出してください。

前職から「給与所得者異動届出書」を受け取られていない場合

下記関連ドキュメントより「特別徴収切替届出(依頼)書」の提出をお願いします。普通徴収の納付書の添付は不要です。

<質問3>納期限の過ぎた普通徴収分を特別徴収に切り替えることはできますか。

すでに普通徴収の納期限が過ぎている分(分納している場合は当初の納期が到来している分)の税額を特別徴収に切り替えることはできません。

<質問4>これから「特別徴収切替届出書」を提出すると、普通徴収の何期分から特別徴収に切り替えることがきますか。また、特別徴収は何月分から開始できますか。

普通徴収切替期別

下記「普通徴収切替期別確認一覧」よりご確認ください。

| 令和6年度普通徴収切替期別確認一覧 | |

|---|---|

| 届出書受領締切日 | 普通徴収切替期別 |

| 令和6年7月1日(月曜日) | 令和6年第1期分から |

| 令和6年9月2日(月曜日) | 令和6年第2期分から |

| 令和6年10月31日(木曜日) | 令和6年第3期分から |

| 令和7年1月31日(金曜日) | 令和6年第4期分から |

<例>令和6年7月2日に届出書を受領した場合:令和6年2期分から特別徴収へ切り替えることができる

(注)土曜日、日曜日、休日は郵便の配達はありませんので、余裕をもってご郵送ください。

特別徴収開始予定月

下記「特別徴収税額決定(変更)通知書発送予定表」をご確認いただき、特別徴収開始月をご判断ください。

(注)予定表にある届出書入力締切日は、届出書の入力処理完了日です。届出書入力締切日に到着した届出書は入力が間に合わない場合がありますので、余裕をもってご郵送ください。届出書入力締切日までに入力処理が完了したものについては、予定表にある通知書発送日に、事業所宛に税額決定(変更)通知書を発送します。

<質問5>入社・復職・転職してきた従業員は、年度途中で必ず特別徴収に切り替えないといけないのですか。

年度の途中で入社・復職・転職された従業員の方は、その年度は普通徴収(個人納付)のままでもかまいません。ただし、翌年度分の給与支払報告書は、下記普通徴収が認められる基準に該当する場合以外は特別徴収として提出してください。

<参考>普通徴収が認められる場合(東京都基準)

普A:総従業員数が2人以下

(他の区市町村を含む事業所全体の受給者の人数で、以下の普B~普Fの理由に該当して普通徴収とする対象者を除いた従業員数)

普B:他の事業所で特別徴収(例:乙欄該当者など)

普C:給与が少なく税額が引けない(例:年間の給与支払額が100万円以下など)

普D:給与の支払が不定期(例:給与の支払が毎月でない。)

普E:事業専従者(個人事業主のみ対象)

普F:退職者又は退職予定者(5月末日まで)及び休職者(休職等により4月1日現在で給与の支払を受けていない方を含みます。)

<質問6>これから「特別徴収切替届出書」を提出します。変更通知書が届く前に「指定番号」または「月割額」を知りたいのですが、どうしたらよいですか。

『〇月〇日までに指定番号/月割額の連絡が必要である』旨を記載した付箋を「特別徴収切替届出書」に貼付して、提出してください。ご希望日までに届出書を処理し、指定番号/月割額をお伝えします。

<質問7>特別徴収している従業員が退職/休職(病気休暇・育児休業等)した場合、どのような手続きが必要ですか。

下記関連ドキュメントより「給与所得者異動届出書」の提出をお願いします。

退職した場合だけでなく、病気休暇や育児休業等により特別徴収ができなくなる場合にも、「給与所得者異動届出書」の提出が必要です。

<質問8>特別徴収税額が0円の従業員が退職/休職しました。この場合も、「給与所得者異動届出書」の提出は必要ですか。

特別徴収税額が0円の方であっても、今後の申告等の状況により税額が発生する(課税される)場合もありますので、下記関連ドキュメントより「給与所得者異動届出書」の提出をお願いします。

<質問9>特別徴収している従業員が退職後に出国する場合、どのような手続きが必要ですか。また、外国籍の従業員が退職後に帰国する場合は、どのような手続きが必要ですか。

日本国籍の方、外国籍の方にかかわらず、年の途中で出国/帰国する場合も未徴収分の住民税は納付していただく義務があります。手続きについては下記のとおりですが、特に外国籍の方は、退職後早々に帰国され連絡を取ることが困難になる場合が多いため、住民税の納め忘れがないよう、可能な限り一括徴収していただくようご協力をお願いします。

1月から5月に退職して出国/帰国する場合

退職者本人の申出の有無に関わらず、未徴収税額を一括徴収することが義務付けられています(地方税法第321条の5第2項)。退職時は下記関連ドキュメントより「給与所得者異動届出書」を提出し、一括徴収にてご対応ください。

最終の給与または退職手当が少なく一括徴収することが困難な場合は、下記関連ドキュメントより普通徴収(従業員ご本人が納付する方法)へ切り替える旨の「給与所得者異動届出書」を提出してください。その場合、必ず、『「納税管理人申告書」を江東区に提出してから出国すること』を退職者にご説明願います。

また、1月1日現在江東区に住所があった方は、出国/帰国されても新年度の住民税が課税されます。一括徴収できない場合と同様に、必ず、『「納税管理人申告書」を江東区に提出してから出国すること』を退職者にご説明願います。

6月から12月に退職して出国/帰国する場合

退職者本人から申出がある場合は、未徴収税額を一括徴収することができます。該当の従業員の方にご案内いただき、可能な限り一括徴収していただくようご協力をお願いします。

届出書は、下記関連ドキュメントより「給与所得者異動届出書」を提出してください。

なお、普通徴収に切り替える場合には、必ず、『「納税管理人申告書」を江東区に提出してから出国すること』を退職者にご説明願います。

納税管理人の選任

納税管理人とは、納税義務者に代わり、納税に関する一切の手続き(納税通知書の受領・納税・還付通知の受領・還付金の受領など)を行う方をいいます。

出国/帰国するまでの間に未徴収税額を納めることができない場合は、出国/帰国する前に、日本に居住する方の中から納税管理人を定め、「納税管理人申告書」を区市町村に提出する必要があります。外国籍の方が退職して帰国する場合、日本に居住する知り合いの方がいないことがあります。その場合、事業所が納税管理人となっていただけますよう、ご理解とご協力をお願いします。

<質問10>特別徴収している従業員が転職します。転職先でも引き続き特別徴収を希望している場合、どのような手続きが必要ですか。

下記関連ドキュメントより「給与所得者異動届出書」の『提出日』、『給与支払者(特別徴収義務者)』、『給与所得者』欄を記入し、従業員経由で新しい勤務先に提出してください。

新しい勤務先が「給与所得者異動届出書」の『新しい勤務先』欄を記入して江東区に提出することにより、特別徴収切替義務者が切り替わります。

<質問11>特別徴収している従業員がグループ会社内で転籍(異動)します。異動先でも引き続き特別徴収を希望している場合、どのような手続きが必要ですか。

下記関連ドキュメントより「給与所得者異動届出書」の『提出日』、『給与支払者(特別徴収義務者)』、『給与所得者』欄を記入し、異動先に提出してください。

異動先で「給与所得者異動届出書」の『新しい勤務先』欄を記入して江東区に提出することにより、特別徴収切替義務者が切り替わります。

<質問12>特別徴収している従業員が亡くなりました。どのような手続きが必要ですか。

下記関連ドキュメントより「給与所得者異動届出書」の提出をお願いします。死亡退職の場合は、未徴収分の住民税は一括徴収せずに普通徴収にしてください。

異動届出書を受付後、未徴収分の住民税を普通徴収に切り替え、納税義務は相続人の方に継承されます。

<質問13>事業所の名称や所在地に変更があった場合、どのような手続きが必要ですか。

下記関連ドキュメントより「特別徴収義務者の所在地・名称等変更届出書」の提出をお願いします。

<質問14>特別徴収に関する書類を事業所の住所とは別の場所に送ってもらえますか。

事業所所在地とは別に書類の送付先を設定することができます。下記関連ドキュメントより「特別徴収義務者の所在地・名称等変更届出書」を提出してください。その際、変更届出書の記入については下記のとおりです。

- 給与支払者欄:事業所の所在地を記入する

- 変更年月日欄:送付先の変更を行う日付を記入する

- 変更後(新)欄:送付先住所を記入する

- 変更理由欄:「2.送付先変更」に〇をつける

<質問15>事業所を解散する場合、どのような手続きが必要ですか。

下記関連ドキュメントより「給与所得者異動届出書」の提出をお願いします。その際、異動届出書の異動事由欄は「6」(合併・解散)を記入してください。

<質問16>事業所を合併する場合、どのような手続きが必要ですか。

下記関連ドキュメントより「特別徴収義務者の所在地・名称等変更届出書」および「給与所得者異動届出書」の提出をお願いします。その際のそれぞれの届出書の記入については下記のとおりです。

特別徴収義務者の所在地・名称等変更届出書

- 給与支払者(特別徴収義務者)欄:「合併先=新事業所」を記入する

- 変更年月日欄:変更を行う日付を記入する

- 変更理由欄:「7.合併による変更」に〇をつける

- 統合・合併・分割後の指定番号欄:1~3にうち該当する番号に〇をつける

- 統合・合併・分割される事業所欄:「合併元=前事業所」を記入する

異動届出書

- 給与支払者(特別徴収義務者)欄:「合併元=前事業所」を記入する

- (イ)徴収済額欄:合併元で徴収済の月、税額を記入する

- (ウ)未徴収税額欄:合併元で徴収できなかった月、税額を記入する

- 異動事由欄:「6」(合併・解散)を記入する

- 異動後の未徴収税額の徴収方法欄:「1」(特別徴収継続)を記入する

- 新しい勤務先欄:「合併先=新事業所」を記入し、合併先で徴収を開始する月を記入する

<質問17>特別徴収している従業員が引っ越しした場合、何か手続きは必要ですか。

手続きは不要です。また、住民税は、1月1日現在で住所のあった区市町村にその年度分を納付することとなっているため、年の途中で他の区市町村へ転居した場合も、引き続き江東区に納入していただきます。

なお、給与支払報告書は、従業員の方の引っ越し先の区市町村へ提出してください。

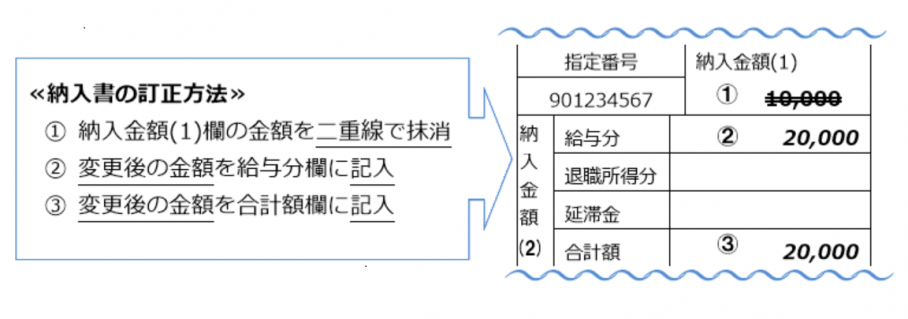

<質問18>特別徴収税額の変更通知書が届きましたが、新しい納入書が入っていません。なぜですか。

江東区の納入書は、事業所様で訂正してお使いいただけますので、新しい(変更後の金額が記載された)納入書はお送りしておりません。下記のとおり納入書を訂正してお使いください。

<質問19>特別徴収の通知書を紛失してしまいました。再発行してもらえますか。

特別徴収義務者用の通知書を紛失された場合

再発行しますので、下記問い合わせ先にご連絡ください。

納税義務者用の通知書を紛失された場合

事業所の給与担当の方が紛失してしまった場合は再発行しますので、事業所の給与担当の方から下記問い合わせ先にご連絡ください。

従業員が事業所から配布された後に通知書を紛失してしまった場合は、再発行はしておりません。従業員の方に課税・非課税証明書をお取りいただくようご案内ください。取得方法については、関連ページ「住民税および軽自動車税の各種証明の受付場所および請求方法(申請書・委任状)(別ウィンドウで開きます)」をご覧ください。

<質問20>退職/休職した従業員の特別徴収をする旨の通知書が届きました。どうしたらよいですか。

下記関連ドキュメントより「給与所得者異動届出書」の提出をお願いします。異動届出書を受付後、普通徴収(従業員ご本人が納付する方法)への切り替え手続きをさせていただきます。

<質問21>特別徴収税額決定通知書(特別徴収義務者用)について質問があります。

「【事業所の方へ】~特別徴収税額決定通知書発送後よくある質問~(別ウィンドウで開きます)」をご覧ください。

<質問22>給与支払報告書(総括表・個人別明細書)の提出について質問があります。

「給与支払報告書(総括表・個人別明細書)の提出についてよくある質問(別ウィンドウで開きます)」をご覧ください。

関連ドキュメント

- 特別徴収切替届出(依頼)書(エクセル:79KB)(別ウィンドウで開きます)

- 給与所得者異動届出書(エクセル:104KB)(別ウィンドウで開きます)

- 給与所得者異動届出書(PDF:218KB)(別ウィンドウで開きます)

- 特別徴収義務者の所在地・名称等変更届出書(エクセル:66KB)(別ウィンドウで開きます)

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください